【2025年最新版業界別分析】日本のEC市場規模とEC化率はこれからも伸びる?

ECサイトは、訪問者がいつでも・どこでも閲覧することができます。そして、企業の営業日/時間に関わらず、商品やサービスを提供できます。

2024年のEC市場規模は国内外で伸長しており、今後も緩やかに成長を遂げていくことが予測されます。

本記事では、BtoB(Business to Business=企業間取引)、BtoC(Business to Consumer=企業と顧客間の取引)、CtoC(Consumer to Consumer=一般消費者間の取引)の市場規模とEC化率の変遷について触れてから、業界別のEC状況について、最新のトレンドを交えて分析します。

物流の2024年問題について市場はどのように動いているのか、ECのためのリアル店舗活用法にはどのようなものがあるのか、など現在だけでなく、すぐそこに来ているECの未来をデータから読み解いてみましょう。

- BtoBのEC市場規模とEC化率

- BtoCのEC市場規模とEC化率

- CtoCのEC市場規模とEC化率

- 国内市場の全体像(インフォグラフィック)

- BtoCの各業界におけるECの市場規模とEC化率の割合

- BtoB-EC市場の動向と産業構造への影響

- CtoC市場および越境ECの最新動向

- まとめ

BtoBのEC市場規模とEC化率

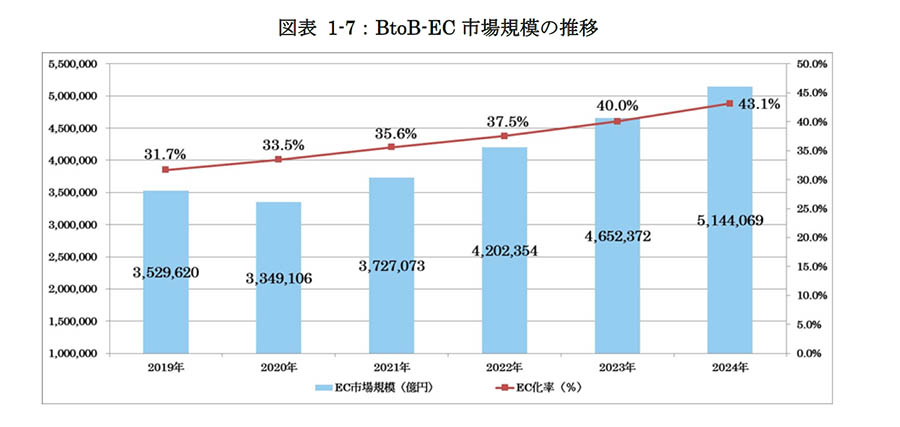

経済産業省の『令和6年度電子商取引に関する市場調査』が今年も公表され、BtoBのEC市場規模とEC化率は前年に続き成長しています。

2024年(令和6年)のBtoB-EC市場規模は前年比10.6%増の514.4兆円となり、EC化率は43.1%に上昇しました。

前年は465兆2,372円、前々年は420兆2,354円だったので、順調に増加しているといえるでしょう。

BtoB-ECのEC化率は前年比3.1ポイント増となりました。

「EC化率」とは、対面販売・EC取引などのすべての商取引における、EC取引の割合を指します。EC化率が高くなるほど、ECサイトが全商取引に占める売上が高く、ECサイトの重要性が増します。

* ここでの広義・狭義の定義について、広義は狭義も含めたコンピュータネットワークシステム(VAN、専用回線、従来型EDI)を介したオンライン・オフラインを問わないもの、狭義は公衆回線上のインターネットの他、エクストラネッ ト、インターネットVPN、IP-VPNを介したオンラインでの取引を指します。

BtoCのEC市場規模とEC化率

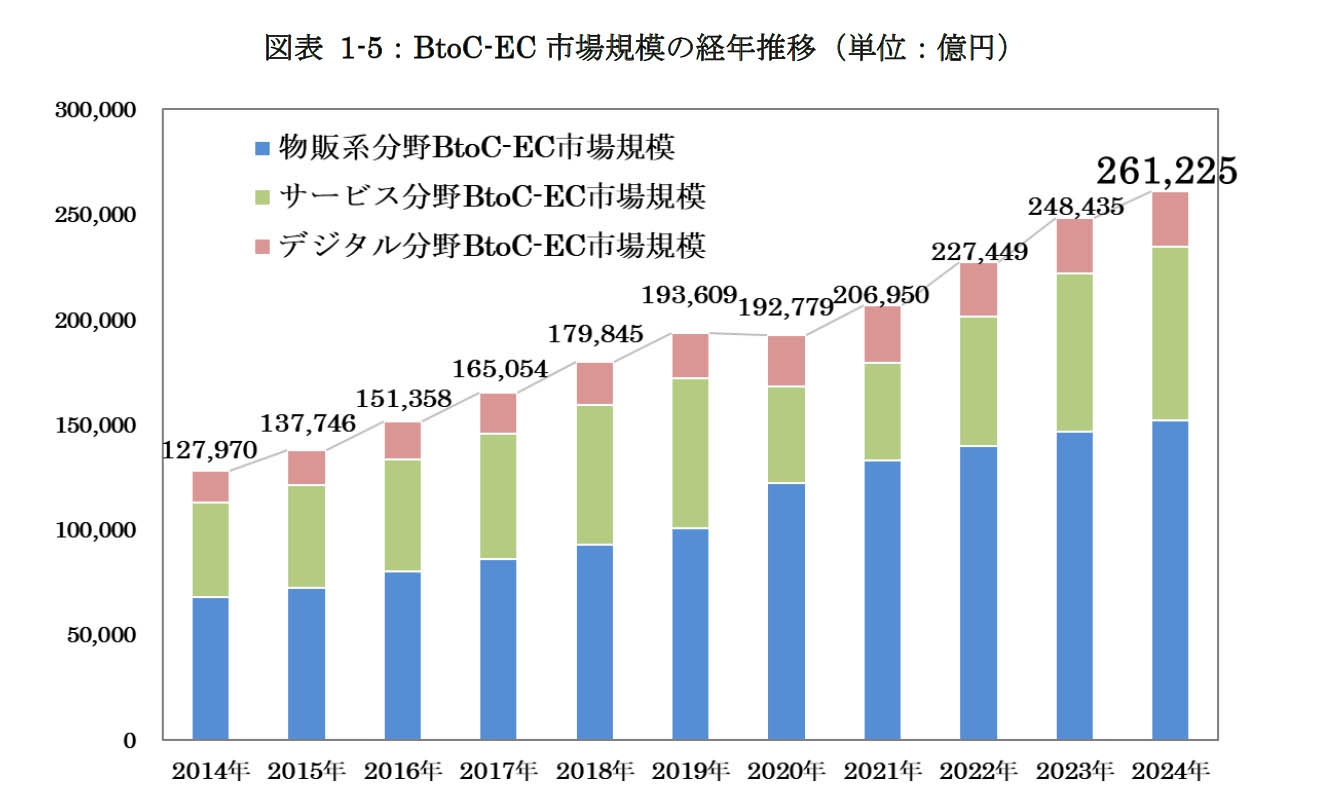

2024年の市場規模は26.1兆円にまで広がり、前年の24.8兆円から5.1%増加しました。これは2年前の22.7兆円からは15%の成長にあたり、ECが私たちの生活に欠かせないものとして定着し、着実な成長を続けていることがわかります。EC化率は9.8%となり、前年より0.4ポイント上がっています。

BtoC-EC市場は、この10年でゆるやかに規模を増大させてきました。市場規模が調査開始以降初のマイナスとなったのは、コロナウイルスが世界的な影響を及ぼした2020年のみです。

BtoC市場では、特にサービス系分野が前年から22.27%増の7兆5,169億円と大きく拡大しました。

物販系分野の市場規模は14兆6,760億円とサービス系のほぼ2倍ですが、増減率では物販系(4.83%増)、デジタル系(2.05%増)を大きく上回っています。

■特集:BtoB ECサイト■CtoCのEC市場規模とEC化率

CtoCは一般消費者間でおこなわれる取引*のことで、オークションやフリマアプリを用いた物品の取引を指します。

オークションサイトが活発に利用され始めたのは2000年頃からですが、経産省の市場規模調査は、2016年から始まりました。

2024年のCtoC-ECの市場規模は2兆5,269億円と推計され、前年比で1.82%の安定した成長を続けていますが、推移としては微増です。

市場の拡大が限度を迎えているとみるか、今年度以降にテクノロジーの進化や世相の変化が規模の伸長を促すかどうか、注視したいところです。

このように、日本のEC市場はBtoC、BtoB、CtoCの全ての分野で拡大していることがわかります。特にBtoB市場の急成長は、コロナ禍で加速した非対面での取引が、ビジネスのやり方を恒久的に変えていることを示唆しているようです。以下に、過去3年間のEC市場規模をまとめました。

*CtoC取引には、個人間取引だけでなくBtoBやBtoC取引も含まれています。そのため、本記事で言及している数値にはこれらの取引も含まれています。

表1:日本国内EC市場規模サマリー(2022年〜2024年)

| 市場セグメント | 2022年 市場規模(兆円) | 2023年 市場規模(兆円) | 2024年 市場規模(兆円) | 2024年 前年比成長率(%) |

| BtoC-EC | 22.7 | 24.8 | 26.1 | +5.1% |

| BtoB-EC | 420.2 | 465.2 | 514.4 | +10.6% |

| CtoC-EC | – | 2.482 | 2.5269 | +1.82% |

国内市場の全体像(インフォグラフィック)

国内EC市場の全体像

市場規模の推移 (B2C & B2B)

B2B市場はB2C市場を大きく上回る規模で成長を続けており、日本の産業全体のデジタル化が加速していることを示しています。

B2C-EC市場の詳細分析

物販分野 主要カテゴリー別市場規模

生活に密着したカテゴリーが市場を牽引しています。「食品、飲料、酒類」が最大のカテゴリーとなり、ECが日常生活のインフラとして定着したことがわかります。

EC化率の動向

物販分野全体のEC化率は9.8%と着実に上昇。特に情報製品や大型商品でオンライン購入が浸透しています。

EC化率が高いカテゴリー TOP3

- 1. 書籍、映像・音楽ソフト56.45%

- 2. 生活家電、AV機器、PC等43.03%

- 3. 生活雑貨、家具、インテリア32.58%

拡大する越境EC市場

日・米・中 3カ国間の越境EC購入額

特に中国の消費者による日本製品の購入が8.5%増と力強く成長しており、「Made in Japan」ブランドへの高い信頼がうかがえます。

今後の展望と戦略

B2Bの加速

EC化率43.1%に達したB2B市場は、もはや主流。サプライチェーン全体のデジタル化が企業の競争力を左右します。

OMOの深化

オンラインとオフラインの垣根は消えつつあります。顧客データを統合し、一貫した購買体験を提供することが重要です。

グローバル展開

成長著しい越境EC、特にアジア市場は大きなチャンスです。現地のニーズに合わせた戦略で海外展開を進めるべきです。

BtoCの各業界におけるECの市場規模とEC化率の割合

BtoC-EC市場の成長は、特定の分野によってけん引されています。物販分野では、「食品、飲料、酒類」(3.1163兆円)、「衣類、ファッション雑貨等」(2.7980兆円)、「生活家電、AV機器、PC・周辺機器等」(2.7443兆円)、「生活雑貨、家具、インテリア」(2.5616兆円)が、市場規模2兆円を超える大きなカテゴリーになっています。

これらのカテゴリーは生活に身近な品目が中心で、特に「食品、飲料、酒類」の市場が大きくなっているのは、ECが趣味のものを買う場所だけでなく、日々の生活必需品を調達する場所として確立したことを示しています。

一方、EC化率に注目してみると、「書籍、映像・音楽ソフト」が56.45%、「生活家電、AV機器、PC・周辺機器等」が43.03%、「生活雑貨、家具、インテリア」が32.58%と高い数値を示しています。これらのカテゴリーのEC化率が高いのは、実際に手に取って試す必要が少なく、価格や仕様を比較しやすいことが理由として挙げられます。このことから、EC事業者は、製品情報の透明性や信頼性をしっかり伝えることが、EC化を進める上で非常に重要だということがわかります。この成功要因は、EC化が遅れている他の分野にも応用できます。例えば、食品分野では、生産者の情報や鮮度保証、レビューシステムを充実させることで、お客様の不安をなくし、さらなるEC化を進められるでしょう。

表2:BtoC-ECにおける主要カテゴリー別市場規模とEC化率(2024年)

| セクター | 主要カテゴリー | 市場規模(兆円) | EC化率(%) |

| 物販 | 食品、飲料、酒類 | 3.1163 | – |

| 衣類、ファッション雑貨等 | 2.7980 | – | |

| 生活家電、AV機器、PC・周辺機器等 | 2.7443 | 43.03 | |

| 生活雑貨、家具、インテリア | 2.5616 | 32.58 | |

| 書籍、映像・音楽ソフト | – | 56.45 | |

| サービス | 旅行サービス | 3.5249 | – |

| デジタル | オンラインゲーム | 1.2553 | – |

サービス分野の回復と成長の要因

BtoC-EC市場で特に注目すべきは、サービス分野の目覚ましい回復です。「旅行サービス」の市場規模は3.5249兆円となり、コロナ禍で大きく落ち込んだ2021年から2年連続で大幅な回復を見せています 1。これは、パンデミックによる行動の変化が一時的なものであり、お客様が再び「体験」にお金を使うようになったことを示しています。ECはもはや、モノを買う場だけでなく、旅行の計画、ホテルの予約、レストランの予約など、「コト」を体験するためのプラットフォームへと進化していると言えるでしょう。

この回復は、EC事業者がオンライン予約システムや、お客様一人ひとりに合わせたサービス提案など、体験価値を高める戦略に力を入れるべきであることを示しています。この傾向は、エンターテインメント、飲食、医療など、他のサービス分野のEC化にも広がっていく可能性があります。

デジタル分野の動向と課題

デジタル分野では、「オンラインゲーム」が1.2553兆円と依然として大きな市場を形成していますが、前年比で0.58%のわずかな減少となりました 。この成長の鈍化は、市場が飽和していることや、競争が激しくなっていること、または消費者の関心が動画配信サービスなど、他のデジタルコンテンツに移っている可能性を示唆しているのかもしれません。

このデータは、デジタルコンテンツの事業者が、単に新しいお客様を増やすだけでなく、今いるお客様のLTV(Life Time Value:顧客生涯価値)を最大限に高める戦略へとシフトする必要があることを示しています。これからの成長は、コンテンツの質や、ユーザーコミュニティの構築、そして複数のプラットフォームでの戦略にかかっていると言えそうです。

BtoB-EC市場の動向と産業構造への影響

2024年のBtoB-EC市場は、市場規模514.4兆円、前年比10.6%増と、圧倒的な成長を遂げました 1。特に注目すべきは、EC化率が前年より3.1ポイントも増えて43.1%に達したことです。このEC化の急速な進展は、BtoB取引が単に販売チャネルをデジタル化するだけでなく、サプライチェーン全体の効率化や透明性を高め、産業構造を根本から変えつつあることを示していると言えます。

パンデミックによってサプライチェーンの弱点が明らかになったことで、多くの企業が取引プロセスのデジタル化を急務と認識しました。BtoB-ECを導入することで、非対面での取引が実現するだけでなく、在庫管理が最適化されたり、需要予測の精度が上がったり、取引コストが削減されたりと、様々な面で経営効率が改善されます。

EC化率が4割を超えたことは、ECがBtoB取引のメインのチャネルとして定着したことを意味します。これにより、今後は中小企業も含めて、デジタル化への投資が避けられない経営課題となっていくでしょう。今後は、AIを使った需要予測や自動発注システム、そしてサプライヤーとバイヤーがスムーズに連携できるプラットフォームの導入がさらに加速すると予測されます。BtoB-ECへの投資は、企業の競争力を左右する重要な戦略的なものとして位置づけられています。

CtoC市場および越境ECの最新動向

CtoC市場の安定した成長

2024年のCtoC市場は2兆5,269億円となり、安定した成長を続けています。この成長は、フリマアプリの普及だけでなく、リユース・リサイクル経済の拡大や、お客様のサステナビリティ(持続可能性)への意識の高まりを背景に、新しい消費文化を形成していると言えます。CtoC市場は、個人が不要になったものを手軽に売買できる場所として、お客様の節約志向や環境意識にマッチしており、今後も安定した拡大が期待されます。これは、BtoC事業者にとっても、自社製品のリコマース(Re-commerce)戦略やD2C(Direct-to-Consumer)モデルを考える上でのヒントになりそうです。

広がる日・米・中間の越境EC

2024年の越境EC市場は、日本、米国、中国の三カ国間でいずれも拡大しました 1。特に注目したいのは、中国のお客様による日本企業からの購入額が2.6372兆円に達し、前年比8.5%増と力強い成長を見せていることです。

この成長は、一時的な円安傾向だけでなく、中国のお客様の間で「Made in Japan」の品質や安全性、デザインに対する長期的な信頼が根底にあることを示しています。日本のEC事業者は、この強力なブランド力を活かして、越境ECを国内市場の成長を補うための重要な成長エンジンとして位置づけるべきです。越境ECを成功させるためには、多言語対応のサイトを作るだけでなく、現地の決済システムや物流網、そして中国のSNSを活用したマーケティング戦略への投資が不可欠でしょう。

表3:越境EC市場規模の推移(2023年〜2024年)

| 対象国 | 2023年 購入額(兆円) | 2024年 購入額(兆円) | 2024年 前年比成長率(%) |

| 日本企業から米国消費者 | 2.5359 | 2.5524 | +0.65% |

| 日本企業から中国消費者 | 2.4306 | 2.6372 | +8.50% |

| 米国企業から日本消費者 | 1.8384 | 1.8617 | +1.27% |

| 米国企業から中国消費者 | 2.9620 | 3.1397 | +6.00% |

| 中国企業から日本消費者 | 0.4449 | 0.4633 | +4.13% |

| 中国企業から米国消費者 | 0.9679 | 1.0506 | +8.54% |

まとめ

今回の経済産業省の調査結果から、日本のEC市場では、いくつかのトレンドが同時に進んでいることが明らかになりました。

まず、BtoCとBtoBの両方のEC化率が上がっていることは、デジタル化がビジネスや消費活動において、もう後戻りできない流れになっていることを示しています。特にBtoB市場のEC化は、単に販売チャネルを追加するだけでなく、取引の効率化やコスト削減、サプライチェーン全体の透明性を高めるといった、企業の競争力に直結する根本的な変化を意味しています。

次に、サービス分野の目覚ましい回復は、「体験型の消費」への回帰と、ECが「モノ」のプラットフォームから「コト」のプラットフォームへと役割を広げていることを示唆しているようです。これにより、EC事業者は、予約システムや一人ひとりに合わせた提案など、お客様の体験価値を高める戦略に力を入れることが求められます。一方で、オンラインゲーム市場のわずかな減少は、成熟したデジタルコンテンツ市場では、新規のお客様を増やすことだけでなく、今いるお客様との関係を深めてLTVを高めていく必要があることを教えてくれています。

最後に、越境EC、特に中国のお客様による日本製品の購入額が拡大していることは、日本のEC事業者が海外市場に目を向けるべき強力なきっかけになります。円安という短期的な要因に加え、「Made in Japan」というブランドに対する国際的な信頼という、長期的な強みが、越境ECの成長を支えているのです。これは、日本企業が海外市場を新しい成長エンジンとして活用するための、戦略を立てる上で重要な出発点となるでしょう。

これらのデータから読み取れるのは、EC市場が単一の成長モデルから、分野ごとに多様な戦略を必要とする、複雑な市場へと進化していることです。成功するためには、それぞれの市場の特徴を深く理解し、データに基づいた意思決定と、常に市場の変化に対応する力が不可欠です。